《2021年中国银行业数字化转型研究报告》指出,数字化金融服务对银行业的传统理念和服务模式,乃至市场生态和竞争格局均形成无可规避的颠覆性冲击,银行要具备哪些核心能力,如何提高运营管理效率等,都成为商业银行无法回避和亟待解决的重大课题。

数字化转型不再是可选项,而是成为银行想要在激烈竞争的市场中生存下去的必选项。那么,银行数字化转型的含义是什么,“转”的又是什么?当前商业银行数字化转型情况如何?

银行纷纷加速数字化转型,目前仍面临六大挑战

疫情倒逼银行加速数字化转型。当前,在新冠肺炎疫情倒逼之下,商业银行数字化转型步伐加快,越来越多的商业银行开始利用金融科技重塑银行体系。包括国有银行、全国股份制商业银行等大型商业银行依托自身资源重塑技术架构布局数字金融;中小银行则借助科技公司或与大型商业银行合作,从差异化和本地化实现数字化转型。

《报告》显示,银行加速数字化转型主要体现在六大方面:第一、银行业加大金融科技资源投入,2020年A股中上市银行在信息科技方面的投入达2078亿元,同比增长25%;第二、科技投入向基础设施延伸,主要投入方向是运用大数据、人工智能等技术重构既有架构,实现金融基础设施的能级跃迁,推进金融科技在金融基础设施、数字货币等领域的深度应用;第三、更加重视数据中台建设与数据治理;第四、重视打造多元生态场景;第五、推进营销、风控、管理等领域全面智能化应用;第六、健全科技组织架构和治理体系。

不过,《报告》也指出,银行在进行数字化转型过程中仍面临一些挑战,主要有六大方面:第一、复合型人才短缺,影响科技和业务有效融合;第二、敏捷组织尚未普及,未达到数字化转型敏捷要求;第三、缺少全量数据,银行现阶段掌握的数据,远远达不到全量;第四、数据资产管理难度大,数据价值挖掘不充分;第五、数字化转型延伸至对公,对银行风控提出新要求;第六、缺少制度环境,包括客户习惯、行业规则、监管制度等都没有适应数字化做变革,使得数字化转型进二退一。

此外,《报告》分析,中国银行业在加速推进数字化转型的同时,也存在一些共性问题亟待解决。比如,如何构建支持银行数字化转型的监管协调机制、如何确定银行内部持续推动的动力机制、如何避免数字化被滥用和成为运动等。

不同类型银行的数字化能力差异显著,大行全面转型初级阶段已基本完成

《报告》以大型商业银行、区域性城商行、区域性农商行、民营银行为例,对银行数字化转型实践进行调研分析。

根据调研结果,《报告》分析,不同类型银行的数字化能力差异显著,国有大型商业银行、股份制商业银行、新型互联网银行数字化能力相对较高,城商行、农商行数字化能力相对较低。其中,大型银行全面转型初级阶段已基本完成,中小型银行多处于规划和试点阶段,且集中在零售与小微业务领域。

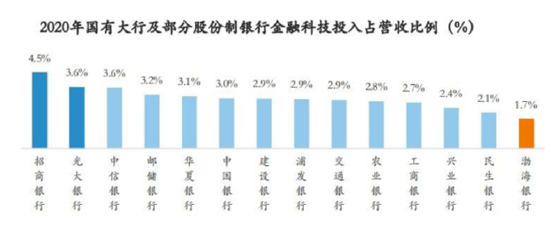

大型商业银行主要以建设银行和招商银行为例,《报告》指出,该类银行云计算、大数据等基础支撑建设较为完善,线下网点智能化转型、业务线上布局、数据治理等转型初级阶段工作已基本完成。此类大行数字化发展重点已向智能化转变,多数银行提出聚焦智能化生态系统、智能化平台、智慧渠道及运营的建设。数字化投入方面,国有大行及部分股份制银行在金融科技方面的投入占营业收入的平均比例约为 3%。

区域性城商行主要以江苏银行、泰隆银行为例,《报告》指出,该类型银行数字化能力建设大部分处于规划和试点阶段。数字化投入方面,大部分区域性银行数字化资金投入占营业收入的比重不足3%,低于国有大行及股份制银行平均水平。

区域性农商行主要以苏州农商银行为例,《报告》主要从该行战略设计、产品体系数字化建设、风险管理数字化体系等方面进行分析。

民营银行主要以网商银行、江苏苏宁银行为例,《报告》指出,该类型银行为传统银行的补充,互联网银行在服务长尾客群及下沉市场中扮演着不可或缺的角色。“线上化”互联网银行的特色优势,也是其生来就具有的基因。

那么,商业银行未来发展方向是什么?

《报告》指出,未来商业银行发展的一个重要方向就是加快数字化转型。对内要打造敏捷组织,对外要深化客群经营,在此基础上依托金融科技搭建综合服务场景,提高服务效率。(新浪财经、苏宁研究院)

报告全文阅读:《中国银行业数字化转型研究报告》