自2009年,招商银行携手贝恩公司(Bain&Company)首次联合发布《中国私人财富报告》,追踪中国财富市场风云变幻十余载,与中国高净值人群和财富管理机构共同经历了数次市场起伏,陪伴中国高净值人群在财富管理的道路上逐渐走向成熟。我们致力于通过长期市场追踪、数据积累分析和大量高净值人群调研及访谈,坚持执行可得范围内最高研究标准,输出具有独创性、延续性和权威性的研究成果,为中国高净值人群的财富管理和各类财富管理机构进一步发展建言献策、提供参考,推动行业共同繁荣。

近两年来,宏观环境的变化影响着中国高净值人群的结构,而客户需求的变化也对私人财富管理机构提出了新的要求。在充满变化与挑战的中国私人财富管理市场中,“不确定性”和“信心恢复”成为关键词。由于疫情、经济结构调整等因素,中国私人财富市场整体增速有所放缓;同时高净值人群当前风险偏好也相对稳健,调研中有近九成受访者保持适中或较低的风险偏好,以应对经济和金融市场的不确定性。展望未来两年,伴随着宏观经济在波动中前行,经济韧性与潜力逐渐显现,中国私人财富市场有望重回两位数增长;同时我们观察到更多高净值人群对于未来秉持着稳中求进的态度,风险偏好有望逐渐修复,以适时把握转型经济中的良好投资机遇。

值此之际,招商银行与贝恩公司再度携手,以“精进臻善”为主题,发布《2023年中国私人财富报告》,为同系列报告的第八期。在本次报告中,我们通过近距离观察经历市场洗礼之后的高净值人群投资心态及行为,预测其未来将以何种心态和理念进行财富管理。在对4000多份高净值人群调研问卷进行详细分析的基础上,我们还深入走访北京、上海、深圳、广州、杭州、南京、武汉、重庆、西安、青岛、沈阳、厦门、香港、常州、绍兴、唐山、呼和浩特等城市,对每一位接受邀约的高净值客户进行了深入访谈,深切理解了中国高净值人群在当下的需求与感悟。我们观察到,高净值人群财富管理成熟度进一步提高,要求更专业的产品提供和配置服务,对非金融需求更聚焦。同时,基于2021年调研提出的“人-家-企-社”分析框架和客群细分要求,本次调研我们进一步发现,客群结构持续演变,不同客群的综合需求差异化更加明显,并对交互方式和体验越发在意,期待财富管理机构以更专业和定制化的方式服务客户。尤为值得关注的是年轻一代,该客群近年来增长较快,其财富目标更加着眼于创造更多财富、个人事业及谋求企业进一步发展,整体风险偏好较高,更倾向于增持相对高收益高风险的资产,且对于新兴资产有着更高的接受度。

过去两年,随着高净值人群的需求分化,财富管理市场竞争显著加剧。本次调研发现,高净值人群在选择私人财富管理机构时更加成熟,对专业度和产品的要求并重;私人财富管理机构正依托自身资源禀赋构建差异化竞争优势。

经历市场波动后,中国私人财富管理市场的客户群体也接受了一轮深刻的投资者教育。随着资管新规全面落地,我们期待中国财富管理机构在严守合规底线的前提下,坚持以客户为中心,围绕客户需求创造价值。未来,中国财富管理市场将会秉承“精进臻善”的哲学理念,回归本源,积极践行专业资产配置,并通过精细化、差异化、协同化和数字化的综合服务,致力于为客户提供综合解决方案及全生命周期陪伴。

回顾 2021-2022 年,中国经济发展持续面临挑战,但在波动中展现出强大韧性;展望未来两年,复苏态势开始展现,信心有望恢复,但需要注意的是,经济持续波动或将成为新常态。

受宏观经济影响,财富市场增速减缓,稳中有进。2022 年,中国个人可投资资产总规模达 278 万亿人民币,2020-2022 年年均复合增速为 7%;到 2024 年底,可投资资产总规模预计将突破 300 万亿关口。

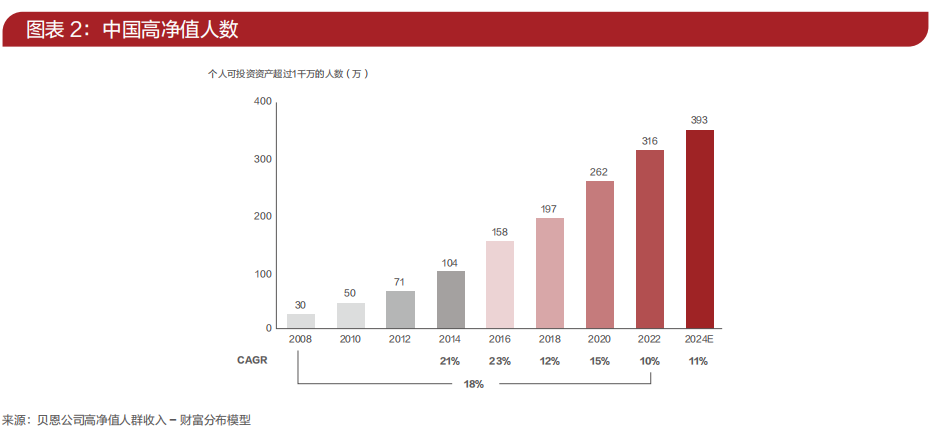

2022 年,可投资资产在 1,000 万人民币以上的中国高净值人群数量达 316 万人,人均持有可投资资产约3,183 万人民币,共持有可投资资产 101 万亿人民币,2020-2022 年年均复合增速为 10%;预计未来两年,中国高净值人群数量和持有的可投资资产规模将以约 11% 和 12% 的复合增速继续增长。

2021-2022 年,避险需求大涨,个人持有的现金及存款增速处于近五年高位,银行理财及人身险规模小幅上涨,而房地产投资不断降温,股票市场持续震荡调整。展望未来,随着投资者信心恢复,居民预防性储蓄或将逐步释放,股票市场估值有望修复,但同时对经济波动的担心仍存,避险类资产如人身险或持续回暖。另外,随着经济结构调整深化,房地产投资将趋于稳健。

地域分布上,2022 年高净值人群数量超过 10 万人的省市达 9 个,5 万人以上的省市达 19 个,2 万人以上的省市达 26 个,较 2020 年有所上升。传统三大经济圈保持增势,成渝等西部省市显著提升。

报告原文阅读:2023中国私人财富报告