个人养老金新规出台,制度建设再下一城。我国已初步搭建了适应“中国特色”的养老金三支柱体系,但“一支独大”特征显著,三支柱发展并不平衡。社会环境和人口结构变化对现有养老体系提出改革需求,发展第三支柱个人养老金是当下“重中之重”。2022 年 4 月 21 日,国务院发布《关于推动个人养老金发展意这》,规定了账户制将是个人养老金的核心运行模式,同时也对缴费、投资以及领取不同环节进行了改革。

现行四款个人养老产品的认购热度不尽相同,国民养老公司在产品端的发力是后续看点。养老理财在个人养老金产品中较受欢迎,原因在于大众对此类产品认知程度较高,风险收益特征较为符合大众“胃口”;养老目标基金运作平稳良好,市场认可度日益提高;专属商业养老保险在服务新产业、新业态从业人员和灵活就业人员方面优势明显;延税型商业养老保险作为最先推出的个人养老金产品,参保预期却大打折扣,原因主要为在缴款环节与领取环节税优细节设计并不理想。后续个人养老产品端的创新可能集中在集合了银行、保险以及证券背景为一体的国民养老公司,尤其是其独有的商业养老计划业务。

美国、日本、德国、加拿大、英国以及澳大利亚六国已成功建立起较为完善的养老体系且各有特色,对我国发展个人养老金具有不同程度的借鉴意义。其中,美国和加拿大的养老体系均表现为二三支柱较发达,在与资本市场进行双向良性互动的背景下,机制和产品创新是个人养老金发展的重要驱动;英国和同属于英联邦的澳大利亚则在养老体系的结构来看较为依赖第二支柱职业养老金,个人养老金的占比较低;日本和德国与我国十分类似,早年也深度依赖公共支柱。但为了满足社会环境和人口结构变化,两国在 21 世纪初都进行个人养老金改革,当下也产生了一定成效。

千里之行,始于足下:我国第三支柱发展进行时。总体来看,市场当前对我国第三支柱的研究普遍以美国市场为目标,但实际上就我国资本市场发展、国民风险偏好等方面来看,我们与美国相差甚远,而日本和德国在老龄化、国民风险偏好、资本市场以及深度依赖第一支柱的养老体系等方面可能更适合作为借鉴对象。展望未来,如果我们以日本第三支柱的发展进程来预测未来我国个人养老金的发展,第三支柱的完善有望带来超过万亿的增量资金,为股市带来千亿级别的“新鲜血液”,有利于加强与资本市场的良性互动,体现养老金对资本市场的压舱石作用;为金融机构带来财富管理新蓝海;有效支持实体经济的发展。

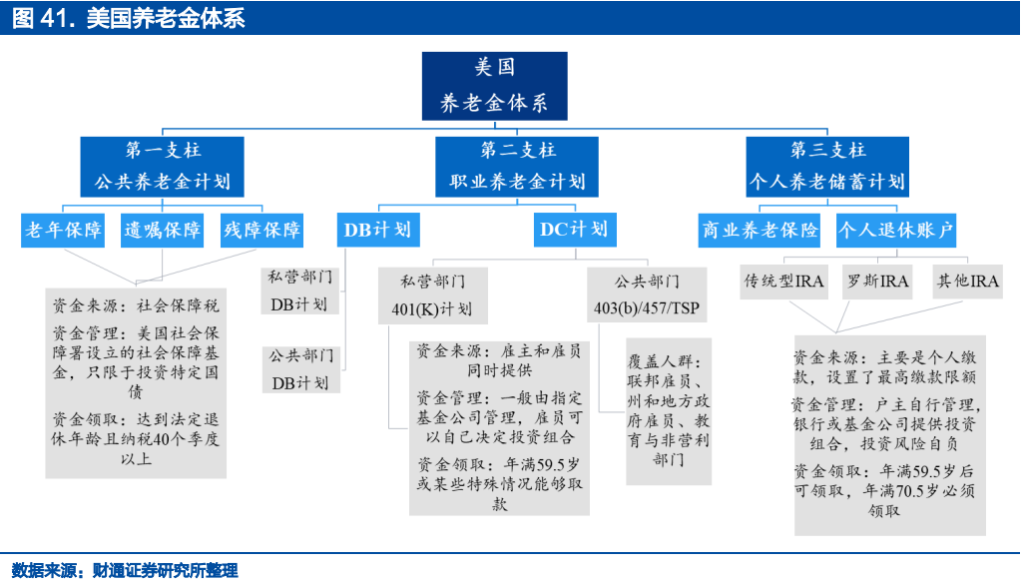

美国:全球养老金市场“霸主”

美国养老金体系是当今最庞大的养老金体系之一,其中三大支柱分别为:(1)第一支柱联邦社保基金是基本组成部分,美国养老金体系对第一支柱的依赖程度较低,近年来第一支柱占比已经下降至 10%以下,其中主要包括OASDI 计划;(2)第二支柱职业养老金是最主要构成,第二支柱在养老金体系中占比高达 50%以上,主要分为收益确定型(DB)和供款确定型(DC)养老金,以 401(k)计划为主要代表;(3)第三支柱个人养老金重要性逐年提升,随着个人退休账户规模的迅速扩张,第三支柱规模近年来占比已经接近40%,其中主要包括个人退休账户(IRA)和年金保险,以 IRA 为主要推动力。2021 年末,美国养老金体系规模已经突破 40 万亿美元,第一、二、三支柱规 模 分 别 为 2.85/22.81/16.55 万亿美元,占比分别为6.76%/54.03%/39.21%。

日本:亚洲养老的“模范生”

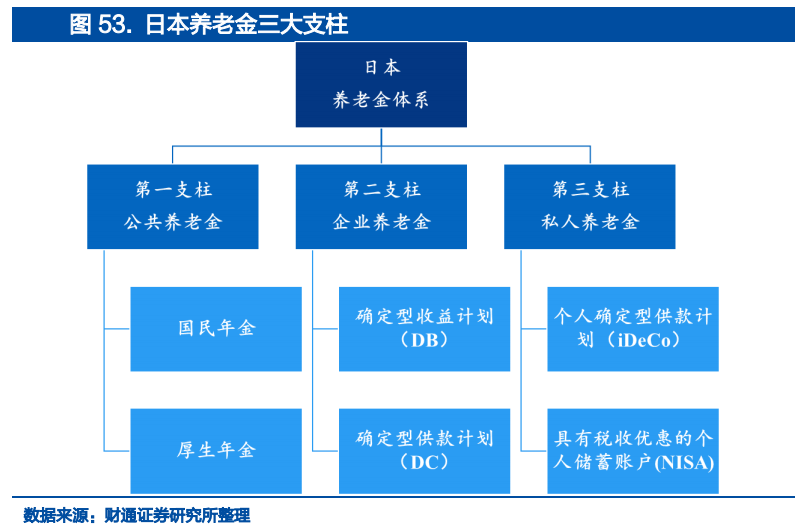

日本在 1993 年老龄化率突破 13%,于 1994 年正式迈入中度老龄化国家(65 岁以上老龄人口占比超过14%),目前老龄化率已达 28%,处于深度老龄 化。作为 OECD 中老龄化程度最高的国家,日本的老龄化程度远高于第二位意 大利的 23.06%。老龄人群的快速增长使得日本面临不断上升的养老压力,同时泡沫破裂后的财政窘迫也在加大日本政府应对国民老龄化的难度。自上世纪 60 年代起,日本的养老金制度进行了多次改革,当前相对完善的养老体系存在 着值得中国借鉴和学习的地方。

日本的养老金制度始于 1923 年的《恩给法》,起步于 1942 年的“厚生年金 保险制度”,于 1984 年形成统一标准的“基础年金”制度,发展历史较长。 日本养老金体系根据养老金统筹主体的差异可分为三大支柱。第一支柱是政府 统筹为全体国民(包括适龄在日外国人)参保的国民年金和厚生年金,截至 2020 年底,厚生年金保险的总资产规模为 176 万亿日元,远高于国民年金的 9.9 万亿日元;第二支柱是雇主统筹为雇员缴纳的养老金,其中包括适合不同 企业和不同工种的诸多保险基金,如 DC、DB 和 cash balance 类型的基金产 品。第三支柱是个人统筹以 iDeco 和 NISA 为代表的补充养老保险。其中第一 支柱为强制缴纳,其余两支柱为企业或个人自愿缴纳。2021 年末,第三支柱中 的 NISA 规模约 23.08 万亿、iDeCo 规模约为 1.69 万亿日元。

德国:全球最早的现代社会保障体系

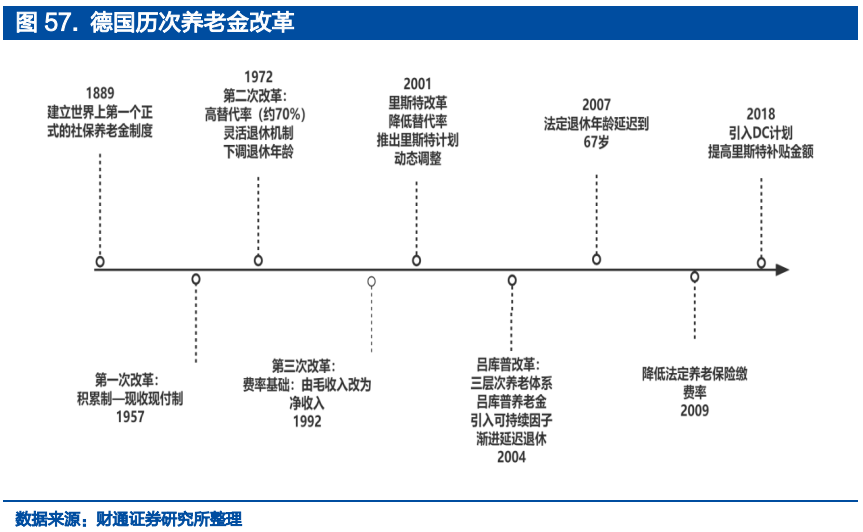

德国是世界上最早建立现代社会保障体系的国家,但初始保障力度有限。德国 养老金制度经历了多次改革,早在 1889 年,“铁血首相”卑斯麦颁布了《伤 残和老年保险法》,为所有工人提供基础的法定养老保险,再加上 1883 年已 经出台的《工人健康保险法》和 1884 年的《事故保险法》,世界上最早的社会保障体系初现雏形:实行积累制,费用由雇员和雇主各自承担一半。当时领 取养老金的条件十分苛刻:1)年满 70 岁及以上;2)残疾状态。1910 年男性 的平均预期寿命仅 45 岁,女性为 48 岁,远低于法定领取年龄。此外,残疾保 险的福利水平几乎无法与今天的法定养老金保险相提并论。众多因素下,当时 的缴款率仅为 1.7%。1911 年,政府正式合并之前的三项社会保障法,重新命名为《帝国保障法》,并为寡妇和孤儿引入了遗属养老金,但当时寡妇仅在残 疾的情况下能领取遗属养老金,保障条件并不完善。

德国养老金制度经历了多次改革,其中最重要的两次改革是 2001 年里斯特养老金改革和 2004 年吕库普养老金改革。两次改革前,德国资本市场发展不足且民众投资风险偏好较为保守,第一支柱法定养老保险在德国的社保体系中承担过多责任,第二和第三支柱占比非常小。德国第一支柱养老收入在整个养老金体系中占比 85%,第二支柱与第三支柱仅为 5%与 10%,二三支柱加总甚至未达到第一支柱的 1/4,而同时期其他发达国家第一支柱收入与二、三支柱比例较为合理,如美国约为 50%。现收现付制在德国养老体系中占据主导地位,而资本积累制发展明显不足,三支柱模式严重畸形。随着德国老龄化加重、出生率与就业率下降,养老金体系出现巨大的收支缺口,三支柱模式陷入危机。

加拿大:银发一族的“养老圣地”

加拿大作为传统移民大国,连续多年被联合国人居署评选为“世界上最适宜居 住的国家”。凭借宜人的生活环境、开放包容的多元文化、优越的社会福利等 优势,加拿大一直以来都备受全球移民投资者的热捧。其中,完善的养老保障体系是众多申请人选择移民加拿大的重要原因。

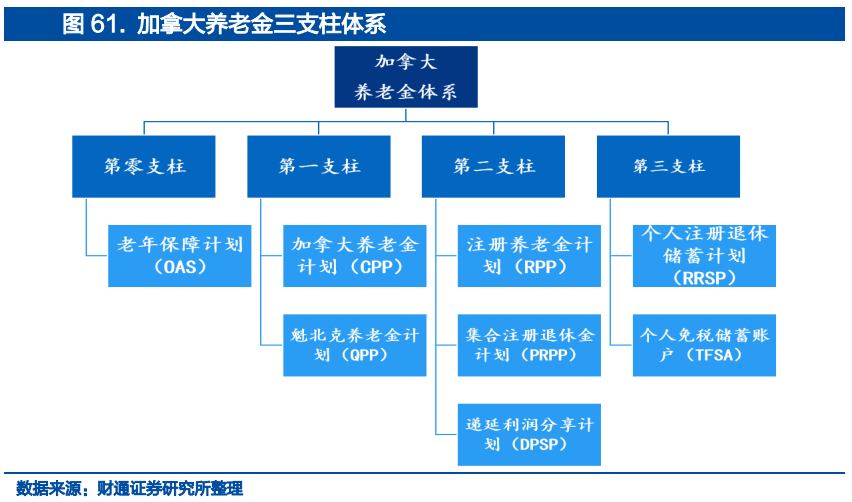

加拿大的私人养老金非常发达,能为退休人员提供远高于 OECD 同类型国家 的养老金福利。按世界银行的划分标准,将来自财政转移的非缴费型“老年保 障计划”(OAS)划为第零支柱,加拿大养老金计划(CPP)和魁北克养老金计划(QPP)划为第一支柱,而注册养老金计划(RPP)、集合注册退休金计划 (PRPP)、和递延利润分享计划(DPSP)被划分为第二支柱,自愿型个人注册退休储蓄计划(RRSP)与个人免税储蓄账户(TFSA)被划分为第三支 柱。加拿大养老金四个支柱的替代率普遍高于 OECD 同类型国家平均水平,加 拿大零支柱“老年保障计划”(OAS)可达15%,第一支柱加拿大养老金计划(CPP)为 25%,零支柱与第一支柱合并的公共养老金计划可达 40%,超过 OECD 国家 30.5%的平均水平,第二与三支柱合并的私人养老金替代率可达到 70%,远高于 OECD 国家22.3%的平均水平。因此如果在加拿大自愿加入第二和三支柱计划,那么退休后的总体福利水平与退休前相差无几。截至 2019 年末,加拿大各级养老保险金总规模为 4.25 万亿美元,同比增长 10.4%,过去三十年的年均复合增长率高达 7%。加拿大养老金第三支柱个人养老金规模约为 1.34 万亿美元,在总养老金资产中占比达 31.4%。

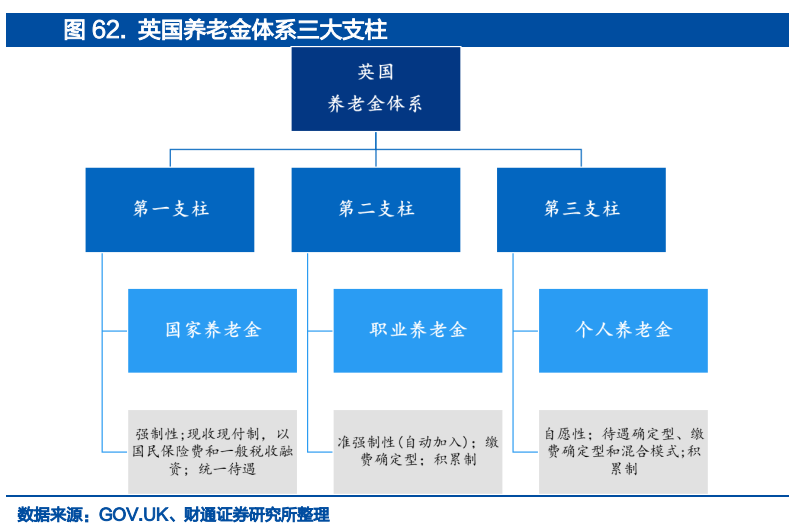

英国:欧洲养老“贵族”

根据英国国家统计局的数据,英国 65 岁及以上的人口已达到 1270 万,老龄化 程度在过去的 20 年间从 15.9%上升至 18.9%,全球排名第 12 位。并且根据 其预测,英国在接下来的 25 年中,65 岁及以上人口占比将达到 1740 万,老 龄化程度将攀升至 24.3%。与此同时, 85 岁以上的超高龄人口数量将翻番, 人口比例也将从如今的 2.5%上升至 4.3%。欧洲大陆在早年经历了人口快速膨 胀后,生活条件提高又来带了寿命的延长。各种因素叠加下,欧洲在过去一百 年以来不得不面对日益严峻的老龄化问题。作为“日不落”帝国的英国也不例 外。实际上,英国早在 20 世纪初就开始构建社会养老保障体系。英国养老保障 体系随着经济发展和人口结构变化不断进行改革完善,逐步形成当前较为复杂 的多层次、多支柱的结构。

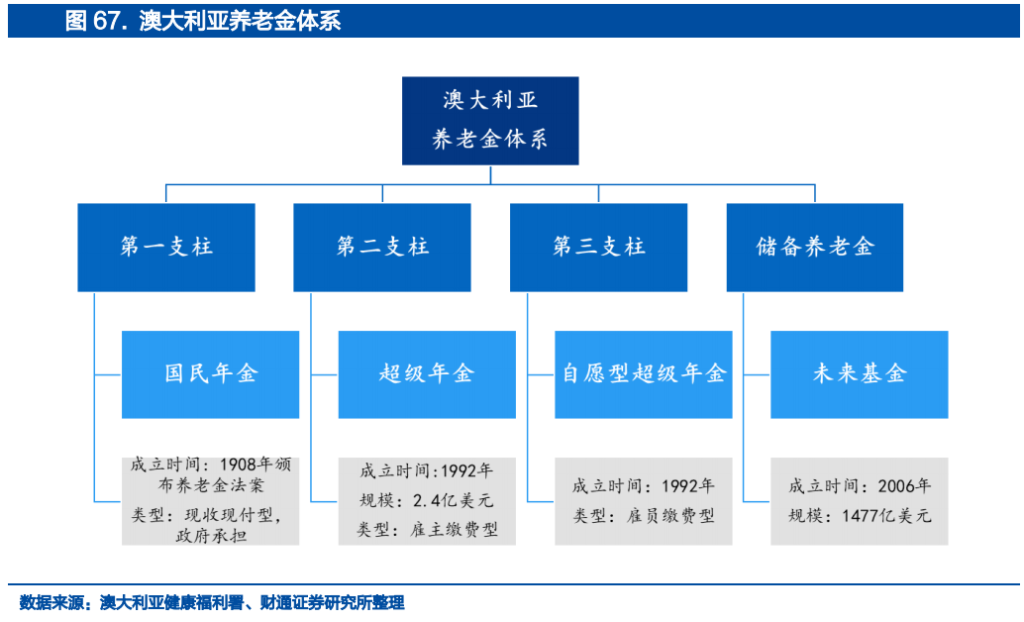

澳洲:移民大国,养老“新星”

澳大利亚自上世纪 90 年代以来逐步形成了以超级年金为代表的三支柱式养老 金体系,被认为是世界上最为成熟的养老金体系之一,也曾被世界银行誉为养 老金三支柱体系的“范本”。其中,第一支柱基础养老金是覆盖澳大利亚全体 国民的基本养老金(Age Pension);第二支柱补充养老金计划以雇主强制缴 费的保障型超级年金(Superannuation Guarantee)为主,也是澳洲养老体 系的“顶梁柱”;第三支柱个人养老储蓄主要是自愿型超级年金(Voluntary Superannuation)。此外,澳大利亚政府还专门成立了澳大利亚未来基金 (Future Fund)作为储备养老金,以应对未来可能出现的养老金支付缺口, 缓解财政压力。根据 2020 年澳大利亚贸易投资委员会的数据统计,澳大利亚 养老金资产规模已达到 2.4 万亿美元,过去 20 年年均复合增速约 11%,当前 已为全球第五大养老金市场。通过 10 年的时间,其养老金 GDP 占比也从 2010 年的 112%一路攀升至 2020 年的 175%,位列全球第三。

报告全文阅读:https://pdf.dfcfw.com/pdf/H3_AP202205021563007706_1.pdf?1651759777000.pdf